- 明天开始财神报到, 家有这3生肖财运鼎盛, 贵人帮扶, 数钱数到手软

- 生肖虎 明天开始生肖属虎的人运势高涨,属虎人气场强大,做事不失分寸,他们胆大心细,自有好事临门。属虎朋友明天开始好运连连很容易遇到贵人,他们有贵人的指点对事业推...

敲下这个标题的时候,我的内心五味杂陈。

2024年1月25日,我曾写过一篇《上海的二手房东终于服软了》。

记得那会,在文章后台留言区里,看到满是立场不同、观点不一的说辞,甚至买卖双方“异”见之间,有着激烈的讨论。

如今一年半过去了,回想那时候的热烈,有种莫名的动容。

在很多时候,有“异”见往往代表着市场还存在势均力敌的博弈;

有争论,意味双方有着对未来各执一词的信心与看法。

不知什么时候开始,这种吵吵闹闹的“烟火气”已经消失了。

取而代之是迟疑不决的买家,以及加速妥协或躺平的上海房东。

市场下跌了两年,现如今又有多少房东正在或已经妥协,选择了“割肉”去卖房?

我们尝试用大数据,拆解出这四字背后的真相。

对“割肉”的定义:考虑到现阶段卖房,大部分情况有一定的让价空间,加上房贷利息等成本原因,因此定义为“头部中介目前挂牌的二手住宅中,某房源的挂牌价格≤该房源上一次成交时间对应的基价”。

例如,a房源目前挂牌价为500万,上一次成交时间为2020年10月10日,当日该房源对应的基价为550万,由此进行统计和计算。

01

超30%的房东接受

“割肉”卖房的剧本设定

我先直接说结论。

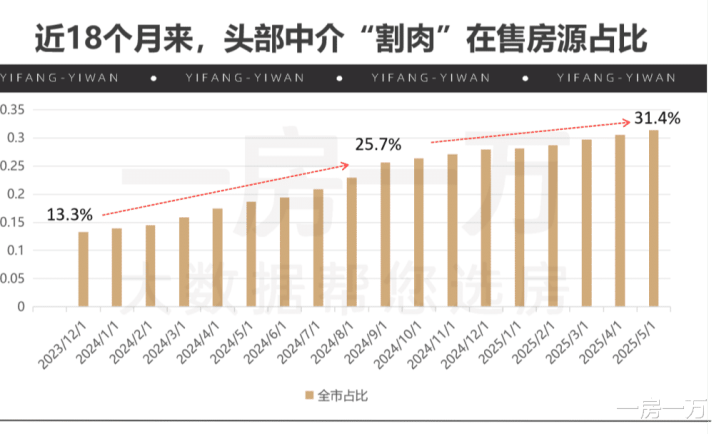

截至5月底,头部中介二手挂牌房源中,挂牌价≤上次成交价的房源占比约为31.4%。

也就是说,目前的二手市场内,每10位房东中有3位在挂牌阶段,已经暗暗做好了“可能亏本”的心理预期。

而且从23年末至今,这个占比在不断扩大。

可以看到,近一年半的时间里,仅在挂牌阶段,挂牌价等同或低于上次成交价的房源占比,从13.3%增长到了31.4%。

不过好的一面是,相比于去年9月前的增速来看,近半年有一定程度减缓。

我们具体到实际的房源数量来看。

截至5月底,头部中介挂牌价≤上次成交价的房源为32248套,相比于23年底的11936套,整整多了20312套。

这意味着平均每个月,有1000多位房东选择妥协,在挂牌阶段做出“割肉”卖房的准备。

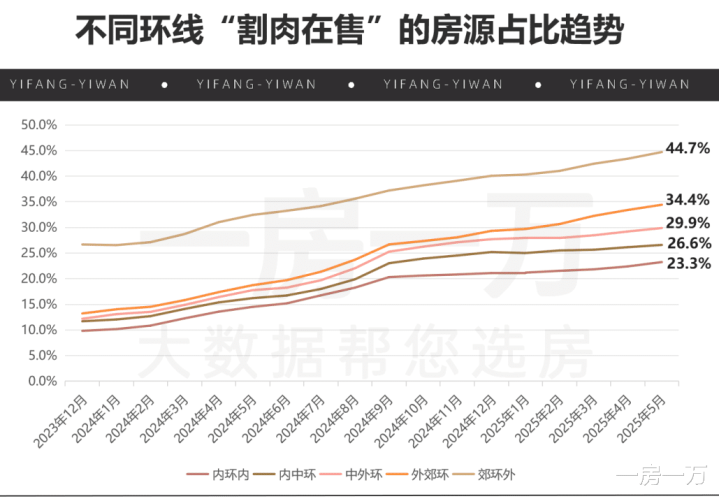

再来看各环线的变化。

没什么悬念,外环外成为这轮“割肉”卖房的“主战场”。

区域内的房源占比超出了全市31.4%的均值线。

但如果仔细对比,郊环外的情况显然更为严重,截至5月底,“割肉”卖房的比例已经高达44.7%。

也就是说在郊环外,有近乎一半的房东已经做好了“割肉”出货的准备。

我顺便翻出源头数据,对比了一下23年12月。

发现早在那时,郊环外“割肉在售”的房源占比就已经有26.7%了。

而它隔壁的外郊环间,过去的情况会好一些。

不过如果细看外郊环间的趋势发展,从今年2月开始,这部分房源的占比增速开始有了明显提升,且持续至今。

这也给外郊环间接下来的房价走势,蒙上了一层更深的不确定性。

02

刚需“割肉”出货,改善锁死价格

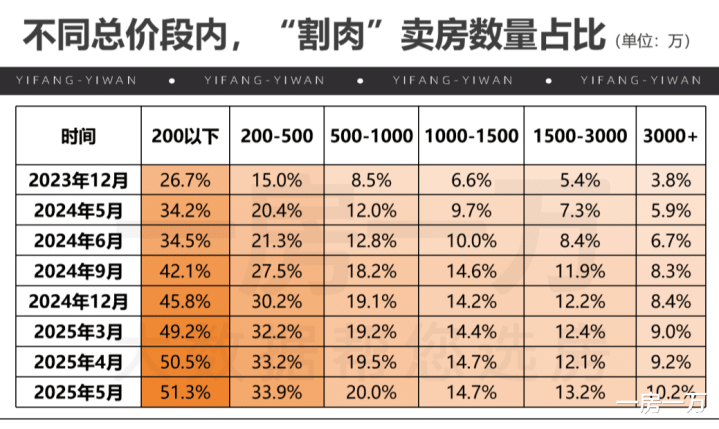

而在总价段上的表现,不出所料的也与上面环线的数据情况实现了呼应。

一眼所见。

低总价段房源的“割肉”占比明显大于高总价段,而且越低,占比越高。

比如200万以下的房源,通常由市区老破小或者外环外,一些上了些年纪的老破大构成。

目前这部分低总价段的挂牌房源中,有高达51.3%的房子在一个“割肉”线的边缘徘徊,如果加上200-500万之间的33.9%,

大约有85%的“割肉”房源,扎堆在了500万以下的刚需段。(后续我们也会根据相关数据,做一些更深度的分析,欢迎关注)

如果我们再细看这张表上的数据,还会发现一个比较分化的情况:

500-1000万以及1000-1500万的增速,相较于刚需和更高总价段来说,明显迟缓了许多。

尤其在1000-1500万这个价格区间内。

从去年10月至今,每个月被“割肉”的房源数量基本维持在900-960套之间,波动很小。

由此形成了一个价格相对“咬死”的区间。

这也导致了二手市场一个颇为尴尬的情况:

500万以下的区间,依赖“以价换量”在不断出货,导致了房东到手的房款在不断减少。

500-1500万的区间,房东以价换量的占比不高,“躺平”能力更强。

所以如果要从刚需置换进入这个区间,无形间需要付出的成本在增加,这必然是很多人不愿接受的。

“我都降价卖房了,再买入的房子怎么也得咬下一口吧。”

这是人之常情,但从目前的数据看,实话说,挺难。

在一定程度上,这也让二手交易的置换链始终处于磕磕绊绊的卡壳状态。

03

房价的“割肉”程度,在慢慢加深

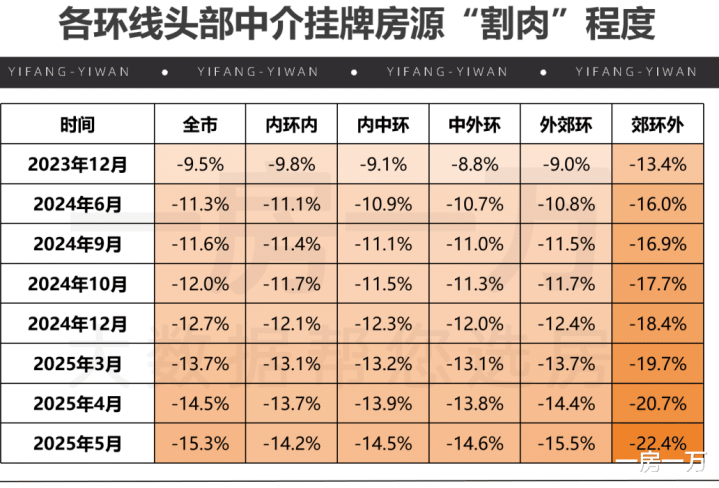

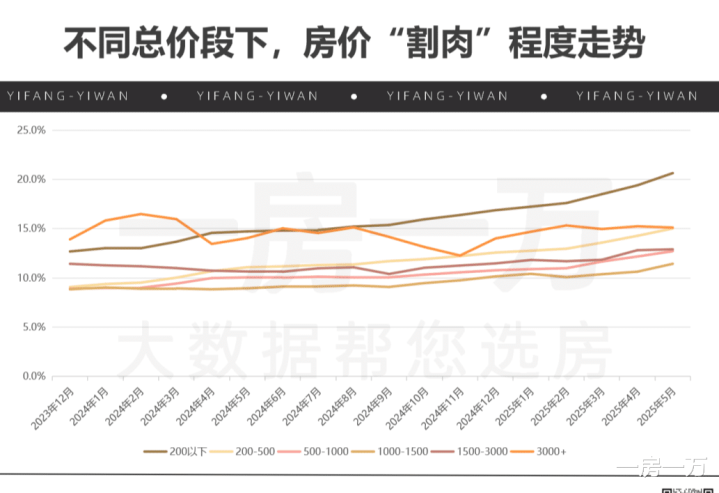

聊完了挂牌房源中,“割肉”房源的数量,我们再来看看它们在价格上的表现。

我把这部分房源,和它们上一次的成交基价做了对比。

得出的数据,实则可以看出这些“割肉”房源需要面对的损失。

由于数据比较繁杂,我这里只截取了部分时间节点来看,整体上呈现出3个特征:

1、郊环外是“割肉”卖房的房源中,让价空间最大的区域,这里无论量与价在“倾轧”的程度上更深。

2、对比23年,随着时间的推进,愿意“割肉”卖房的房东,让价程度的确在不断加深。

3、如果和与全市均线比对的话,外环线以内的价格降幅的速率有所减慢,整体上低于全市均值;

而外郊环间,从最初的低于均值到逐步高于均值,出现了逐步扩大,这一点和上文中,量的走势保持了一致。

这种环线间的量价分化,在6-8月这种传统淡季会更明显,尤其要注意的是外郊环之间,从目前的数据看,量价变化都有扩大的趋势。

我们再切换到总价段的视角看一眼。

这里也主要聊一下3个数据变化:

第一、比如,波动最大的3000万+房源,也就是我们常说的二手豪宅了。

由于豪宅的抛售,一定程度上和房东的个人财务状况关联度很高,加上自身的总价高,所以在数据表现上容易出现非规律性的波动。

尽管如此,有一点也值得我们注意:

二手豪宅“割肉”率最高的位置,竟然出现在2024年1、2月左右,早于其他总价段的变化。

也就是说,市场仅跌了半年,部分豪宅业主就有加大力度抛售的情况出现。

第二、1500万+以上的房源(高端改善+豪宅)从今年4月开始开始出现跌幅的减少。

背后折射出的,是高总价房东在对“割肉卖房”这件事本身,进入了新一轮“瓶颈期”。

第三、其他总价段的房源,总价越低,“割肉程度”走势越一致,而从目前的数据表现来看,这个程度还在逐步加深。

全市的整体数据聊完了,由于对这部分数据,我们所设定的标准是目前的挂牌价≤上一次成交基价,也就是说略高于上次成交价的房源,这次并未计入。

了解目前二手市场的小伙伴应该知道,目前卖二手房,价格不挨上一两刀,几乎是小概率事件。

所以全市31.4%的数据,仅仅是挂牌价表现出的情况,实际到了真正交易阶段的情况,大概率会更高。

面对这些数据,我不免也有一些感慨。

“割肉”卖房的本质,颇有点像我们说的经济通缩。

当螺旋式向下的市场趋势逐步形成,人们往往更会采取保守谨慎的态度去应对风险。

而要解决这个局面,已经超出了房地产自身调节的能力范畴了。

最后,我想说的是,下行期的上海楼市其实已经很努力了。